Zinsen sinken weiter

Die heute getroffene Entscheidung der EZB, die Zinsen weiter zu senken, halten wir für falsch. Die Sparkassen haben sich schon im Vorfeld positioniert und die Geldpolitik der EZB, die immense Kosten für die Wirtschaft verursacht, deutlich kritisiert. Es ist nicht sicher, ob die Maßnahmen der EZB überhaupt konjunkturelle Anreize bringen. Die mit der Entscheidung verbundenen Risiken sind allerdings erheblich. Beispiel Japan: Eine anhaltende Negativzins-Phase führte zu wirtschaftlicher Stagnation und zu grundsätzlichen Veränderungen im Finanzsektor. Deutlich steigende Kosten für die Kunden waren die Folge.

Sparkassen stehen auf der Seite ihrer Kunden. Sie haben die Sparer bislang vor den Auswirkungen der Negativzinspolitik der EZB bewahrt. Sparkassen können sich aber genauso wenig wie alle anderen Kreditinstitute den wirtschaftlichen Rahmenbedingungen entziehen. Negativzinsen belasten gerade Kreditinstitute mit einer Ausrichtung auf die breite Kundschaft und damit auf das traditionelle Einlagen- und Kreditgeschäft. Nach der erneuten Zinssenkung ist es mehr als fraglich geworden, ob der Schutz der Sparer vor den Auswirkungen der EZB-Zinspolitik dauerhaft gelingen kann.

Als Sparkasse finden wir die richtige Geldanlage für Sie und unterstützen Sie gern beim Aufbau Ihrer Altersvorsorge. Ihr persönlicher Ansprechpartner ist für Sie da. Hier können Sie einen Termin vereinbaren.

Interesse an Hintergründen? Lesen Sie hier weiter:

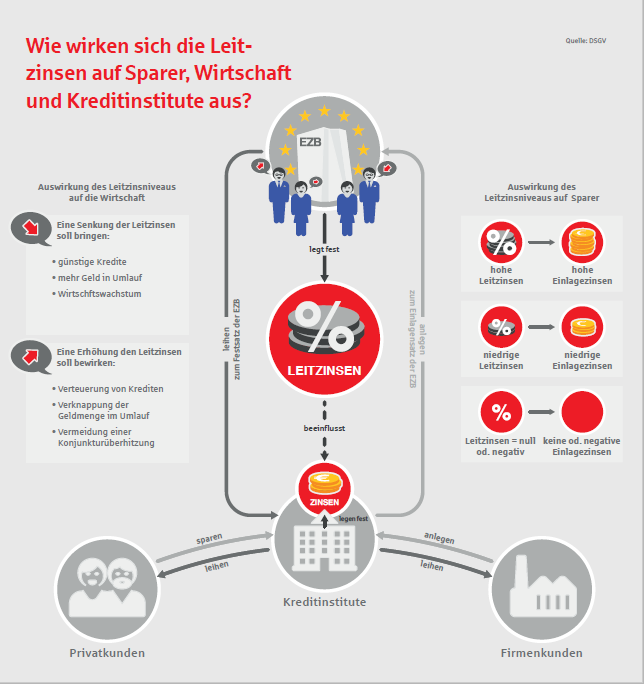

Im Euro-Raum entscheidet die Europäische Zentralbank (EZB) über die Leitzinsen.

Seit dem Jahr 2008 hat sie die Leitzinsen immer weiter abgesenkt. Bis auf das historisch niedrige Niveau, auf dem sie nun schon seit längerem verharren. Für Einlagen von Kreditinstituten bei der EZB wurde der Zinssatz sogar in den Minusbereich gesenkt. Kreditinstitute müssen für Geldeinlagen bei der EZB derzeit eine Gebühr von 0,4 Prozent p.a. zahlen.

Über eine Senkung der Leitzinsen will die EZB den Preis für das Leihen von Geld senken, mehr Geld in Umlauf bringen und dadurch günstige Kredite ermöglichen. Dies kann Investitionen und Wachstum anregen. Eine Erhöhung des Leitzinses würde hingegen Kredite verteuern und die umlaufende Geldmenge verknappen. Dieser Weg wird beschritten, um eine Konjunkturüberhitzung abzuwenden.

Wie die Leitzinsen Spareinlagen und Kredite beeinflussen

Mit den Leitzinsen legt die Zentralbank die Zinssätze fest, zu denen sich Kreditinstitute bei ihr Geld leihen bzw. anlegen können. Sie gelten somit unmittelbar nur für Geschäfte zwischen der

Zentralbank und den Kreditinstituten. Zentralbanken nutzen Leitzinsen, um wirtschaftliche Entwicklungen zu beeinflussen. Indirekt steuert die Zentralbank mit den Leitzinsen vor allem die kurzfristigen Zinssätze in einer Volkswirtschaft. Es entsteht ein einheitliches Zinsniveau, das die Zinsen für Sparanlagen und Kredite von Privat- und Firmenkunden maßgeblich beeinflusst. Je höher die Leitzinsen, desto höher auch die Zinsen, die Kreditinstitute an ihre Kunden weitergeben. Der gleiche Mechanismus wirkt bei niedrigen Zinsen umgekehrt.

Schutz von kleinen und mittleren Sparguthaben

Seit mehreren Jahren befinden sich die Spar-und Einlagezinsen im Euro-Raum auf sehr niedrigem Niveau. Dies ist problematisch, denn oft dient angespartes Geld der Altersvorsorge. Die historischen Tiefstände der Zinsen gehen damit insbesondere zulasten derjenigen, die privat für die Zukunft vorsorgen. Die Sparkassen setzen sich mit Nachdruck dafür ein, dass die Leitzinsen wieder angehoben werden, damit sich das Sparen und die finanzielle Vorsorge wieder stärker lohnen. Mit ihrer Zinspolitik übt die EZB auch starken Einfluss auf die Marktzinsen insgesamt aus. Teilweise liegen diese heute deutlich im negativen Bereich. Wie viele andere Institute müssen Sparkassen ihre Konditionen und Einlagezinsen entsprechend anpassen. Sie können nicht dauerhaft gegen betriebswirtschaftliche Grundsätze handeln und Zinsen auf Sparanlagen und Kredite unabhängig vom Marktumfeld gestalten. Allerdings unternehmen Sparkassen große Anstrengungen, um private Kunden mit kleinen und mittleren Sparguthaben vor Verwahrentgelten – das heißt vor einer negativen Verzinsung ihrer Einlagen – zu schützen.

Schreibe einen Kommentar